不勞而獲的股息怎麼來?

我在5月12號的新聞中有看到一個內容,是有某醫生講說這不勞而獲的股息,補充保費只要2.11%,不公平,建議要提高補充保費的費率。

當時這個新聞出來的時候,我看到社群上很多朋友一面罵,甚至在PTT或Dcard這些平台上都有很多人針對這件事情表達意見。我甚至做了一個AI的梗圖,很多人在底下留言說,為什麼會講不勞而獲呢?存股族怎麼這麼悲哀,扛風險提供長期資金給企業,怎麼會被當作不勞而獲?還有人提到說,政府鼓勵短線交易,當沖短線之前有什麼交易稅減半之類的策略,為什麼不是課這些當沖重稅呢?為什麼是增加存股族的配息的課稅呢?

更正,不是課稅,是增加補充保費的部分,為什麼要提高呢?這很奇怪吧。而且還有人提到,為什麼這個上限要設1000萬?你不是偏袒這些有錢人嗎?真正有錢人可能身價幾百億,結果只繳了1000萬,這不是很奇怪嗎?應該要繳更多,應該把上限拿掉。我看了一下新聞,衛福部也有提到更正,衛生署也有提到說這上限估計是不會拿掉。

第一個層面,名不正言不順

我是不曉得為什麼他們很堅持這件事不拿掉。我認為,其實這件事情從幾個層面來看。為什麼對於政府來說,他們會希望領股息的人應該要多繳一些保費?從第一個層面來說,我認為根本從一開始就不應該拿股息這件事情來收補充保費。為什麼?因為名目不對盤嘛。這個名目本身就是叫做補充保費,對不對?可是你所打的正義旗幟是說,有錢的人、有能力的人應該要多幫助這個社會。或者你可以說,這是一種社會的福利保險。

如果你從一開始是為了社會福利,應該因應每個人的所得級距來做徵收,那放在所得稅裡面比較合理。可是這不是,這是額外另立了一個名目叫做補充保費。而且跟你本來收的健保費,每個人每個月要繳的健保費的百分比又不一樣。所以有人會說,這個補充保費費率應該要跟大家繳的健保費的百分比相同,這樣才不會有不公平的情況。我認為從一開始打從這個名目就很奇怪。

第二個層面,什麼叫保險?

第二個層面,假設今天這個東西叫做保險,本來的用意是希望當我有看醫生的時候,那看醫生的部分錢也許是我沒辦法有能力支付的時候,我通過保險的方式來cover我的風險。可是當大家用健保費的時候,會發現一件事情,今天去掛號,不管是看感冒還是看一些其他病症,也許不是這麼大的疾病,即使今天沒有健保費,也還在大家能負擔的範圍內。可是健保也幫你支出,你會發現一件事情,好像很容易讓醫療的資源濫用。為什麼?因為我不管大病小病,健保都會幫我給付一部分。

當然,有些特定的疾病或是某些新藥,健保是沒有給付的,因為那個金額也許是比較大的。可是我認為其實健保的精神有點怪,因為他脫離保險的精神。保險的精神應該是當風險發生時,大部分的人是無法承擔的,於是通過保險的方式讓大家可以分攤風險,有一種互助會的概念。

可是,當你所看的這個疾病的內容,並不需要非常多的費用時,為什麼還是要用健保的方式來share這樣子的金額?你不覺得很奇怪嗎?不管是看小感冒還是小小的皮膚病,健保其實都會付。為什麼?因為你平常有繳健保費,而健保的制度是大病小病都要先經過健保,接著商業保險才會進來,商業的醫療保險才會進來。

所以你看這些保險業者,他們也是很精明。你健保付出之後,剩下的不足之處才會由商業的醫療保險來接替,來給付這部分的額度。我想其實真正的保險精神應該還是在於如何cover比較大的風險。

第三個層面,回歸稅制

回過頭來看,像這種利息收入、租金收入和股利收入去課補充保費,從名目上來看一開始就很奇怪。如果今天是希望有錢人多出一點,應該回歸到稅制上面,比如說在綜合所得稅的部分,應該把健保或是醫療資源的這一塊涵蓋進來。而在健保這部分的資金不足之處,應該是從所得稅來支應。

可是當大家去思考這件事的時候,你會發現,有時候會發生扣抵稅額提升,或者你有感受到減稅,或者是政府會發什麼六千塊這種小金額,什麼全民普發六千。你會發現很奇怪,政府的資金運用,本來收進來的錢,反而沒有好好運用,還發還給你。發還給你當然是沒有問題,但是問題是又用了其他的名目來跟你收,本來應該在稅制裡面分攤的項目,就叫補充保費。

所以這種東西從名目上來看,從一開始就是一件很奇妙的事情。當然,因為這個政策上路,我想很多人是沒有辦法改變的。也許對大部分人來說,很多人根本不會繳到二代健保補充保費,於是就認為,反正這個東西就讓有錢人去繳吧。有錢人要買足夠的張數,那當然是有錢人,那就去繳這個補充保費很合理。

我認為,當然你有能力買到這麼多張數的朋友,你本身應該也不缺錢。但是我還是必須要比較客觀來講,這從名目上一開始就是一件很奇怪的事情。有錢人要多支出一點,應該要回歸到稅制上面來解決這個問題,而不是巧立更多的名目來讓健保的費用得到更多的來源補充。這很奇怪,你會發現補充保費以後課的來源要更多。

月月配避補充保費

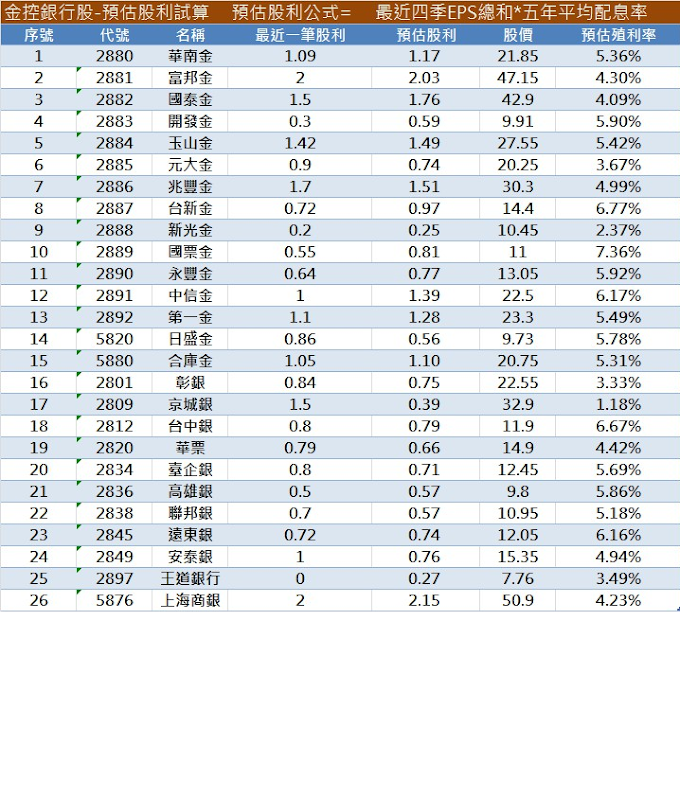

再來,政府還有提到,有些人會用一些方式去避掉補充保費。比如說他可以用股利分次的方式,比如說你要投資ETF的朋友,可能就選擇月月配。假設你今天財力很夠,又怕單筆超過兩萬,那你可以選擇月月配的ETF標的。這樣做的話,可能就課不到補充保費了。

你就收不到補充保費了。我們還是要講收保費,因為有些人在意你講課稅這件事情。原則上,它的精神很接近課稅,但它叫做收補充保費。通過月月配的方式,你就可以避開這樣的費用了。

未來,會不會把這個東西再重新審視,讓單筆的方式可能就看整年度你的股利所得來計算費用呢?會不會是這樣?我不知道,也許可能會變成這個樣子。對於有些朋友來說,他可能要付出的保費就更多了。如果以後你還要繳到,為什麼?因為這些標的的殖利比如說從2.11%提升到5%,那可能對很多投資族來說,他就不願意去領股息了。率可能就只有5%到6%,結果你領回來的股息還要再收一筆,超過兩萬時還要再收一筆5%,這樣怎麼會划得來?

不願意長期投資了

很多人可能就不願意長期投資了,他可能會想說,那我就做波段就好,反正我也不要參加除權息。除息之前我就賣掉,可能會麻煩一點。另一派的人可能會怎麼做?他就不會買國內的標的,對不對?他幹嘛一定要買國內標的?他就會買海外標的,不管是ETF基金都好,甚至有些人去買公債或公司債,避開這樣的健保補充保費的問題。

當然,未來會不會也把海外所得的部分算進來計算,我不知道。可能就現況來說應該是不會,應該還是以國內的所得為主。

最後,我們來提一下,這到底算不算一種不勞而獲呢?其實,我不認為它是不勞而獲。不管這個人所持有的股票是怎麼來的,可能是阿伯、阿嬤分給他的,或者是他真的很辛苦地,利用他的薪資所得或創業收入,而買了這麼多股票領股息,這些都不是不勞而獲嘛。

要麼就是祖上有光,先祖努力,現在才能擁有;不然就是自己很努力才能夠擁有。這怎麼是不勞而獲?持有股票並參加除權息的朋友,還是會遇到不見得會填息的情況。持有股票本身就是一種投資行為,所謂投資就有風險,承擔風險就是一種成本,它就不會是不勞而獲。

Podcast收聽入口|社群入口|節目目錄: https://cutt.ly/AwesomeMoney

威利財經角YouTube

{kind=link}

0 留言