其他研究採用了更為學術化的方法。 Ho,Milevsky和Robinson(1994)開發了一種分析模型,以確定有風險和無風險資產之間的最佳分配,以最大程度地減少提早用盡退休金的可能性。他們利用加拿大股票和國庫券的歷史收益,得出結論,與傳統觀點相比,退休基金中對股票的分配占比要較多一些。

參考實際美國歷史收益在不同資產類別上,Bierwirth(1994)計算了退休時的最後投資組合價值。他發現,提領退休金的時機對退休投資組合價值的影響與投資平均回報一樣有顯著的差異。他說明了市場“災難”可能對長期投資組合價值產生深遠的影響。

在隨後的三項研究中,Bengen(1994,1996,1997)大大擴展了Bierwirth的原始研究。 Bengen(1994)使用Ibbotson Associates(此公司以晨星併購,專門提供金融資訊的公司)發佈的年度收益數據發現,擁有50%權益與50%長期公司債券分配的退休投資組合能夠在30年期間維持3%的提款率(此為考慮通貨膨脹調整後的提款率),從1926年開始。在研究了資產配置和退休提款率之後,得出結論,如果未來市場表現與過去一樣,典型的退休基金應該有50-75%的股票配置,在考慮通貨膨脹率後,可以允許4%的提款率為期為35年。

Bengen(1996)在他的第二項研究中以多種方式擴展了他的第一項研究。他的經驗是,大多數投資者都不想要他們的退休基金將50-75%的比例投資於股票,他研究了退休期間投資組合再平衡對退休投資組合提供至少4%每年提領率的能力的影響。他發現,將投資組合的股票比例每年降低1個百分點並不會顯著降低退休投資組合提供4%以上的提款率。但是,每年將投資組合中股票的配置每年減少2個或3個百分點,確實會大大削弱投資組合在35年計劃期內支持4%年提取率的能力。

Bengen(1997)對這個主題的第三次研究以他先前的研究工作以幾種有趣的方式建立起來。他使用每季投資組合收益而不是年度投資組合收益,分析了可持續提款率。

他還將小型股票和美國國庫券(短天期債券)以及大型股票和長期美國國債(長期債券)納入假設的退休投資組合中。他發現,在一年的不同季度開始提款並沒有顯著改變他先前關於提款率或資產配置在50-75%股票比率是最佳比例的發現。他得出的結論是,投資美國國庫券(短天期債券)而不是長期美國國債(長期債券)會稍微降低投資組合提供最初4%的年提取率的能力。他還發現,將投資組合中股票的分配中約50%投資於小型股,其餘投資於大型股,則可以提高樣本投資組合在較長時間內維持較高提款率的能力。

弗格森(Ferguson,1996)採取了另一種選擇,並假設投資者計劃將退休投資組合的本金留給繼承人。他提出的提款計劃是只有花費退休投資(股票組合配置)組合的股息收入。他建議提款率約為投資組合價值的3%,這樣的投資組合從長遠來看將保持其實際價值。作者警告說,維持退休投資組合本金價值的提款計劃會將退休人員的生活品質限制的更低,比起會最終消耗本金的提領退休金方案來說。

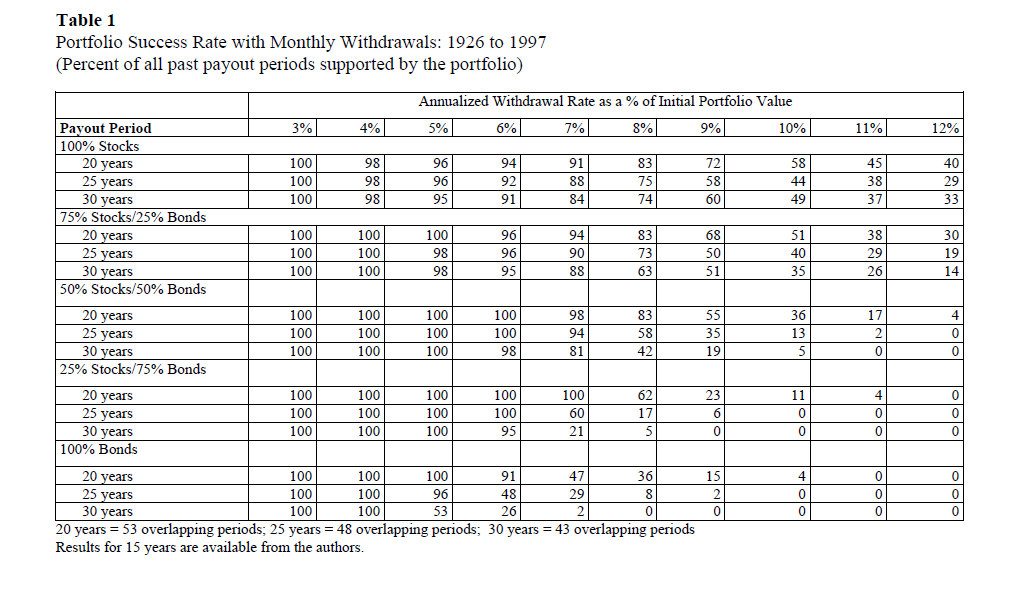

使用相同的Ibbotson Associates(1996) 數據,Cooley,Hubbard和Walz(1998)在多個方向上擴展了Bengen的工作。他們研究了通過15、20、25和30年的重疊退休金提領支付期,各種提款率(3%至12%)對投資組合終值的影響。他們還檢查了最近的50年期間(1946-1996)以及整個大型股票和公司債券市場收益的數據庫(1926-1996)。 Cooley等人發現,為了支持每年4%或更高的提款率,必須至少配置50%的股票在退休組合上。實際上,他們發現,對於較短的提領期限(15年或更短),持續提款率在為8%-9%是可行的。他們還發現,經過通貨膨脹的退休金的提領率,大大降低了退休可花費的金額。

金融諮詢與計劃第10(1)卷,1999年 ,債券被認為是成功的,在經過n年提款期結束時的投資組合的終值還是正數。分析中投資組合的終值是按實際歷史每月投資回報率與進行每月提款後再投資後 (每1,000美元) 的價值計算。

投資組合成功率分析方法的優勢在於,讀者能夠看出相對於退休提款率,投資組合資產配置和可支付退休金年限的成功率。由於沒有任何一種方法可以為投資者指定最佳的提款率和投資組合配置,因此重點在表達在退休金計畫中,投資人決定的退休提款率是在風險與收益中去做取捨。

在計劃研究時,我們考慮將不同退休年齡的預期壽命用作為提領退退休金的期限。由於退休年齡往往在55至70歲之間,因此,男性和女性預期壽命的不同數量將大幅增加的計算和表格的數量。我們得出的結論是,以5年為增量提供15到30年的成功率的方式呈現,使讀者能夠確定最適合自己的方法

和早期的研究一樣,金融市場收益的月度數據由Ibbotson Associates(1998)提供。分析中的股票收益是標準普爾500指數的每月總收益。公司債券回報是根據所羅門兄弟長期公司債券指數和標準普爾每月公司綜合收益率之日期計算得出的每月總回報。

美國國庫券的收益是Ibbotson Associates報告的30天收益。從1926年1月到1997年12月的15、20、25和30年重疊時期,計算出每月投資組合收益,月末投資組合價值和提領退休金後的月末投資組合價值。在這72年期間,有15年的提款期、20年期提款期,25年期提款期與30年期付款期。

每月投資組合收益的計算隱含假設每個月投資組合重新平衡至股票和債券。而用於調整年度提款的年通脹率是根據Ibbotson Associates發布的1926年至1996年的消費者物價指數(CPI-U)計算。 提款率的投資組合成功率於月末投資組合價值的計算公式如下:

其中,Vt 是投資組合在經過t個月後在市場上剩餘價值。 ,Vt-1 是投資組合的淨值減去 前一個月的提款金額,Rt 是投資組合在經過t個月的收益率,Wt 是在月底從投資組合中提取的金額。

月末時投資組合的價值決定了投資組合的成功率,在計算通貨膨脹後的的提領金額後,月末時投資組合的價值計算如下

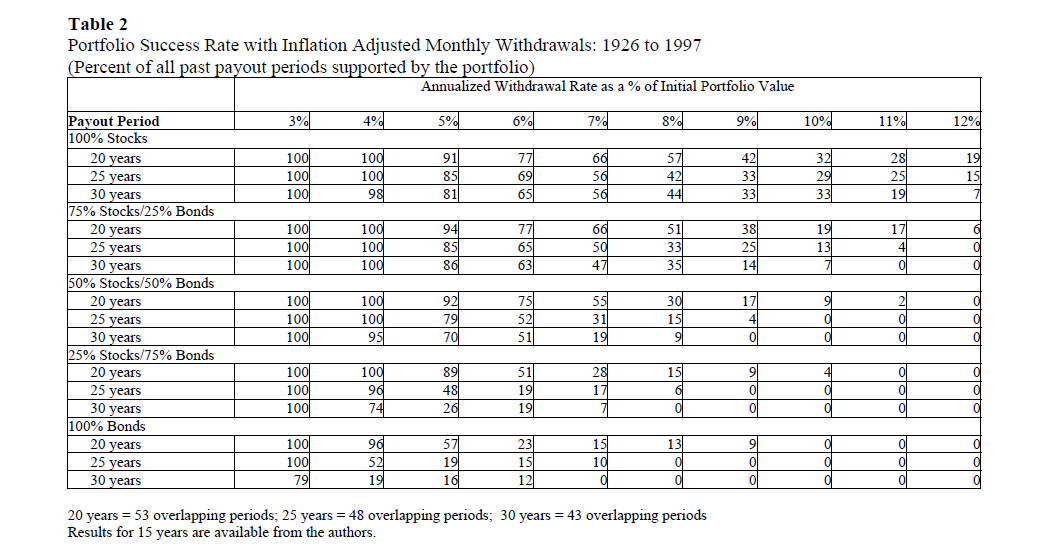

其中除 (CPIY-1/CPI1925)外,其他的變數都參考公式(1)的定義。(CPIY-1/CPI1925)是每年經過Y個月(每月提款經過通貨膨脹調整)的CPI指數與1925年ˇCP指數相除 ,投資者可以保持每月提款的購買力在同一年。一年後做通貨膨脹調整,這樣可以使投資人能夠依照已知的通貨膨脹率調整每月提款金額。

一些投資者可能選擇在月初提取資金,但這只是縮減一個月的投資本金。在這種情況下,表1至表5的提款率結果適用於上述情況。我們的研究結果不會因為退休金的提領是在月初或月底的時候而有所改變。

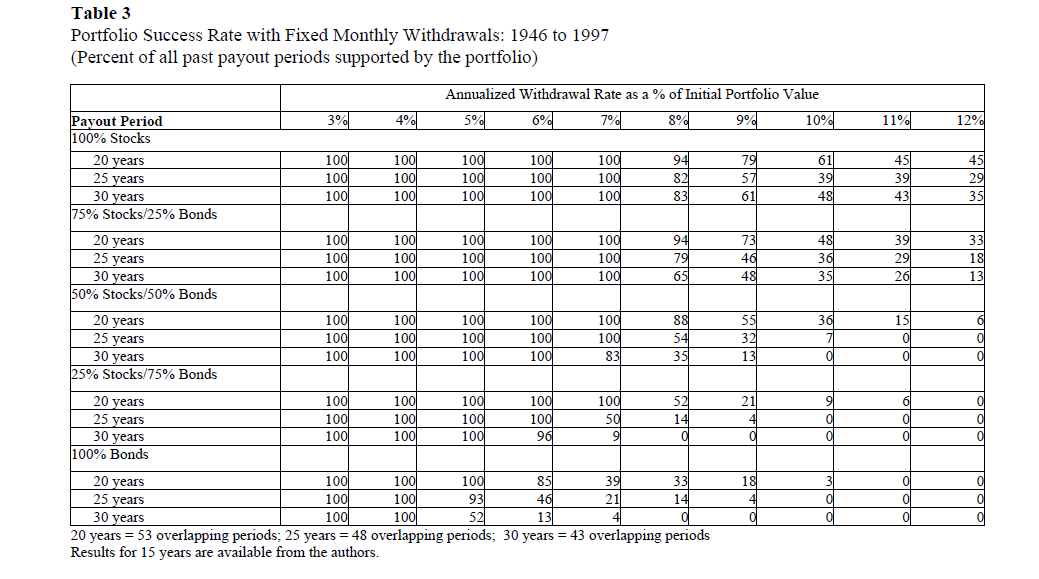

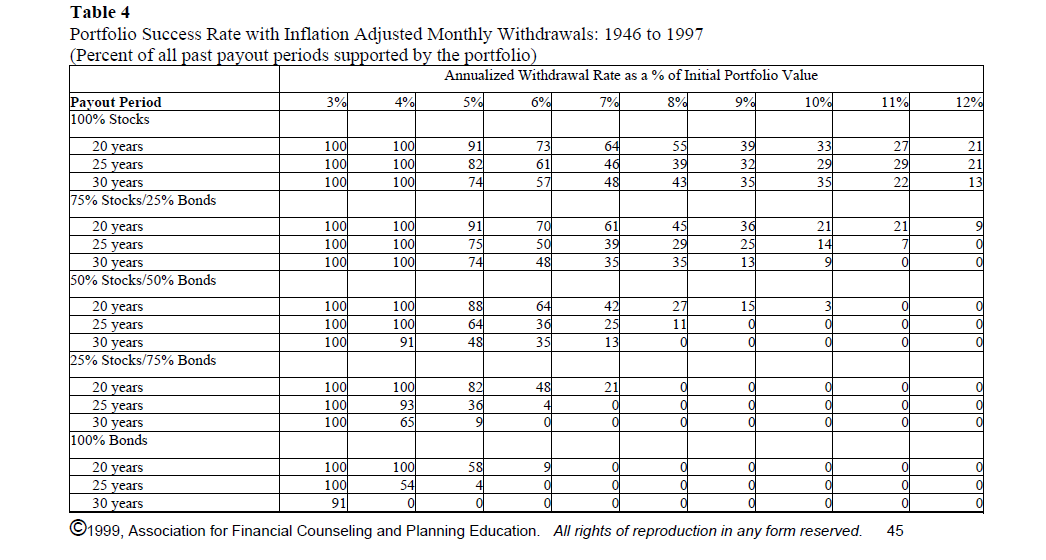

表1、3和一部分的表5中的投資組合成功率是使用公式(1)計算的,以計算投資組合的終值,並且是在整個退金金提款期中提領固定百分比的結果,而無調整通貨膨脹。表2,表4和一部分的表5中的投資組合成功率是假設每月提款經過通貨膨脹調整,並且是通過等式(2)計算的投資組合終值的結果。

0 留言